七星股票配资

七星股票配资

2024年6月18日美股收盘,英伟达市值达到3.33万亿美元,超过微软、苹果、谷歌、亚马逊成为全球市值最大的公司。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:能源研发中心

本周观点

1)行情回顾:

本周沥青期货价格震荡收跌。原油价格相对抗跌,沥青价格跟随波动。强台风“格美”及其残余环流影响,东部地区出现明显强降雨,华东/华南等地出货放缓,道路改性沥青开工率下降明显。市场观望情绪偏浓厚,炼厂压低供应减少利润亏损,尽力维持相对的产销弱平衡。后续原油端仍有偏强运行预期,且8月份沥青基本面或有好转,届时沥青仍旧有上行空间,但累库偏高和利润偏低,且多数项目缺乏资金支撑,其上行空间仍相对有限。

2)基本面数据:

本周沥青期货价格震荡收跌。截止7月26日,沥青主力合约收于3590元/吨,环比7月19日下跌21元/吨,跌幅0.6%。

本周现货价格有所回落。截止7月26日,山东重交沥青现货价为3565元/吨,环比7月19日下降15元/吨,跌幅0.4%。

本周基差震荡走高,稀释沥青贴水收窄。截止7月26日,山东期现基差录得-25元/吨,环比7月19日-31元/吨上涨,处于中性水平。

本周沥青供应维持低位。7月26日当周,中国沥青产量为46.2万吨,环比7月19日当周48.6万吨回落5%。

本周沥青销量需求回落。7月26日当周,24家样本企业销量为25.43万吨,环比7月19日当周28.05万吨下跌9%。

本周炼厂厂库去库速度缓慢。7月26日当周,国内27家样本企业沥青厂内库存为77万吨,环比上周77.3万吨基本持平。

本周利润受成本端回落被动修复。7月26日当周,经钢联测算的山东沥青生产毛利为-730.6元/吨,环比上周-813.1元/吨亏损大幅减少。

观点:后期随着油价偏强运行,沥青成本有所支撑,叠加夏季小高峰需求,沥青价格仍有震荡反弹预期。但由于当下库存依旧高企,炼厂利润亏损难能改善,反弹的上方空间相对有限。市场接货情绪相对谨慎,炼厂调整缩减排产计划,维持低开工率支撑沥青价格下方。整体来看,8月份沥青基本面有逐渐好转预期,具体反弹空间还需关注上游原油表现。短期可逢低轻仓多BU-Brent价差。关注BU-FU低估值修复空间,建议尝试做多为主。

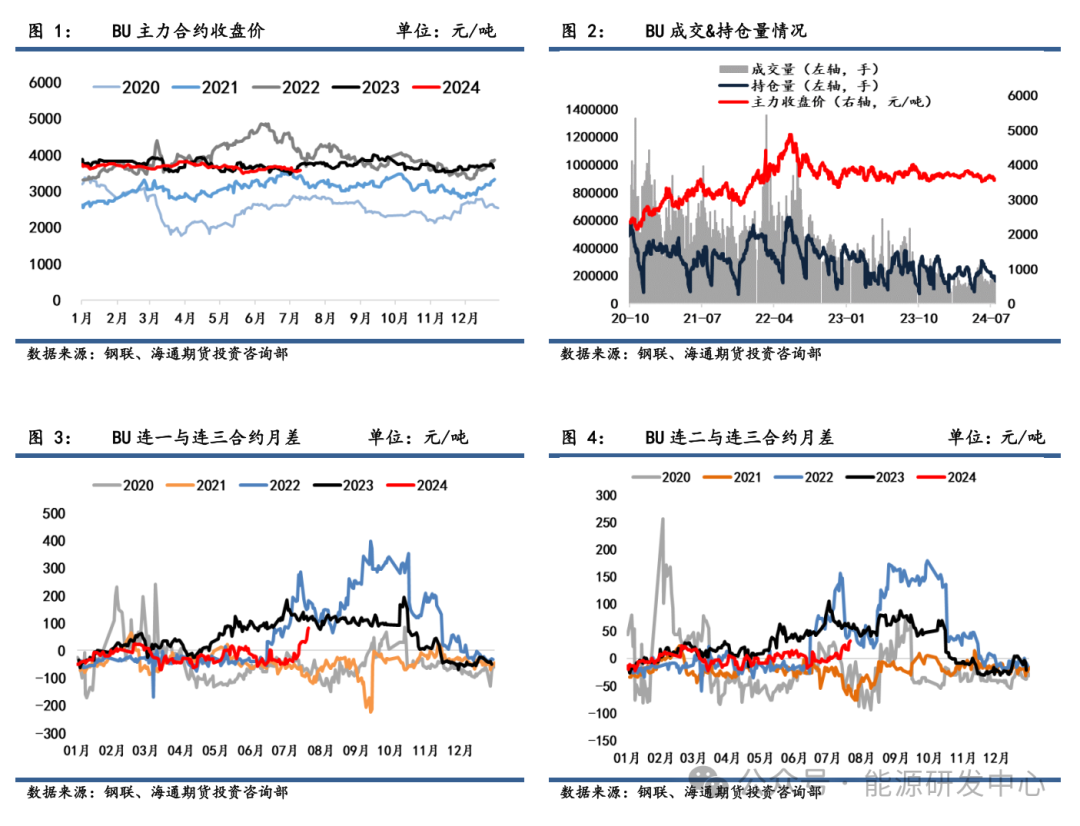

一、期货市场

本周沥青期货价格震荡收跌。原油价格相对抗跌,沥青价格跟随波动。强台风“格美”及其残余环流影响,东部地区出现明显强降雨,华东/华南等地出货放缓,道路改性沥青开工率下降明显。市场观望情绪偏浓厚,炼厂压低供应减少利润亏损,尽力维持相对的产销弱平衡。后续原油端仍有偏强运行预期,且8月份沥青基本面或有好转,届时沥青仍旧有上行空间,但累库偏高和利润偏低,且多数项目缺乏资金支撑,其上行空间仍相对有限。

截止7月26日,沥青主力合约收于3590元/吨,环比7月19日下跌21元/吨,跌幅0.6%;单边成交量182776手,环比增加26908手;持仓量163238手,环比减少26739手。价差结构上,BU连一与连三合约价差为86元/吨,环比7月19日31元/吨增加。近月合约受成本端和消费季影响偏稳固,远月合约受淡季影响弱势下跌,远月滑落顺畅,近月高于远月,月差走强至高位。

二、现货市场

本周沥青期货价格震荡收跌。原油价格相对抗跌,沥青价格跟随波动。强台风“格美”及其残余环流影响,东部地区出现明显强降雨,华东/华南等地出货放缓,道路改性沥青开工率下降明显。市场观望情绪偏浓厚,炼厂压低供应减少利润亏损,尽力维持相对的产销弱平衡。后续原油端仍有偏强运行预期,且8月份沥青基本面或有好转,届时沥青仍旧有上行空间,但累库偏高和利润偏低,且多数项目缺乏资金支撑,其上行空间仍相对有限。

截止7月26日,沥青主力合约收于3590元/吨,环比7月19日下跌21元/吨,跌幅0.6%;单边成交量182776手,环比增加26908手;持仓量163238手,环比减少26739手。价差结构上,BU连一与连三合约价差为86元/吨,环比7月19日31元/吨增加。近月合约受成本端和消费季影响偏稳固,远月合约受淡季影响弱势下跌,远月滑落顺畅,近月高于远月,月差走强至高位。

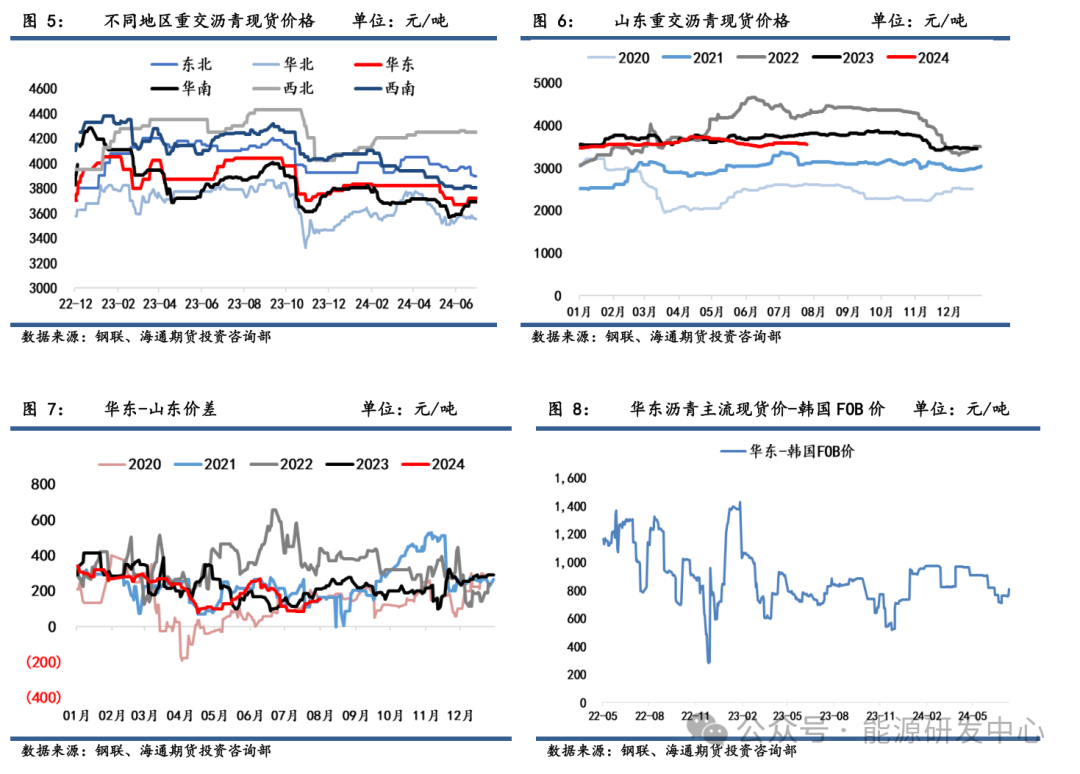

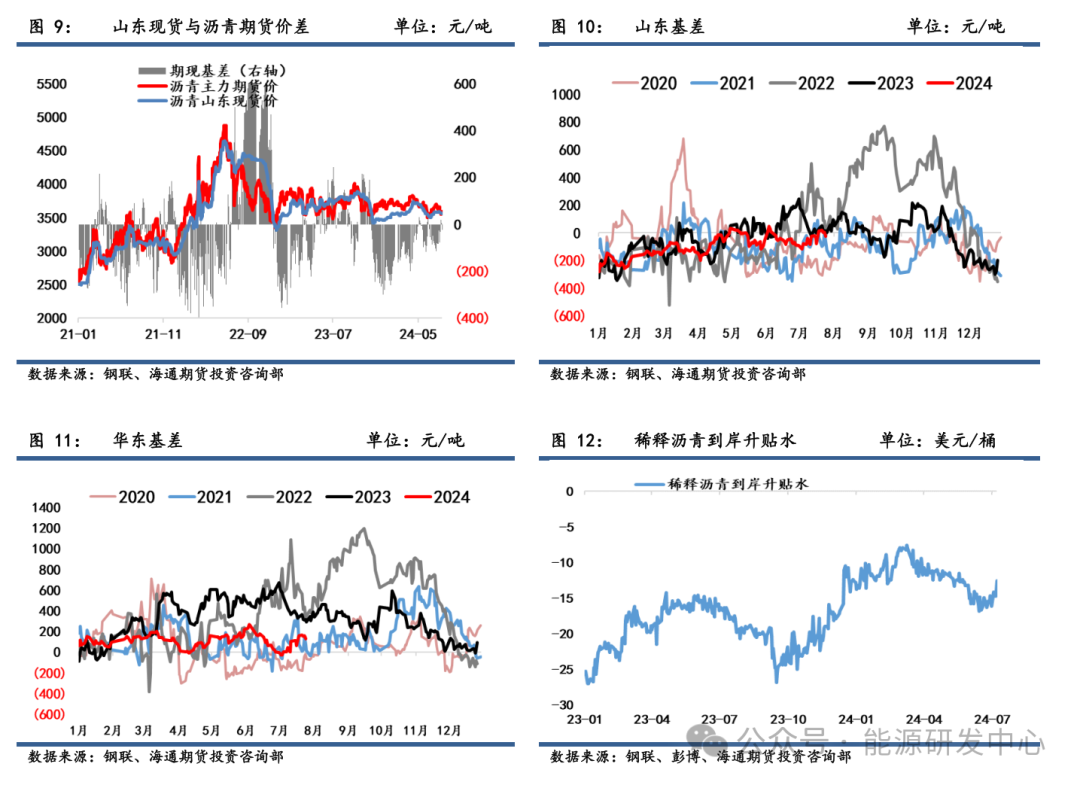

三、期现基差

本周基差震荡走高,稀释沥青贴水收窄。截止7月26日,山东期现基差录得-25元/吨,环比7月19日-31元/吨上涨,处于中性水平;华东期现基差录得130元/吨,环比7月19日109元/吨上升。现货端相对稳定,基差波动跟随沥青期货端。7月26日,稀释沥青到岸升贴水为-12.6美元/桶,环比7月19日-16.1美元/桶回升。原油价格回落带动升贴水走高。

四、产业链追踪

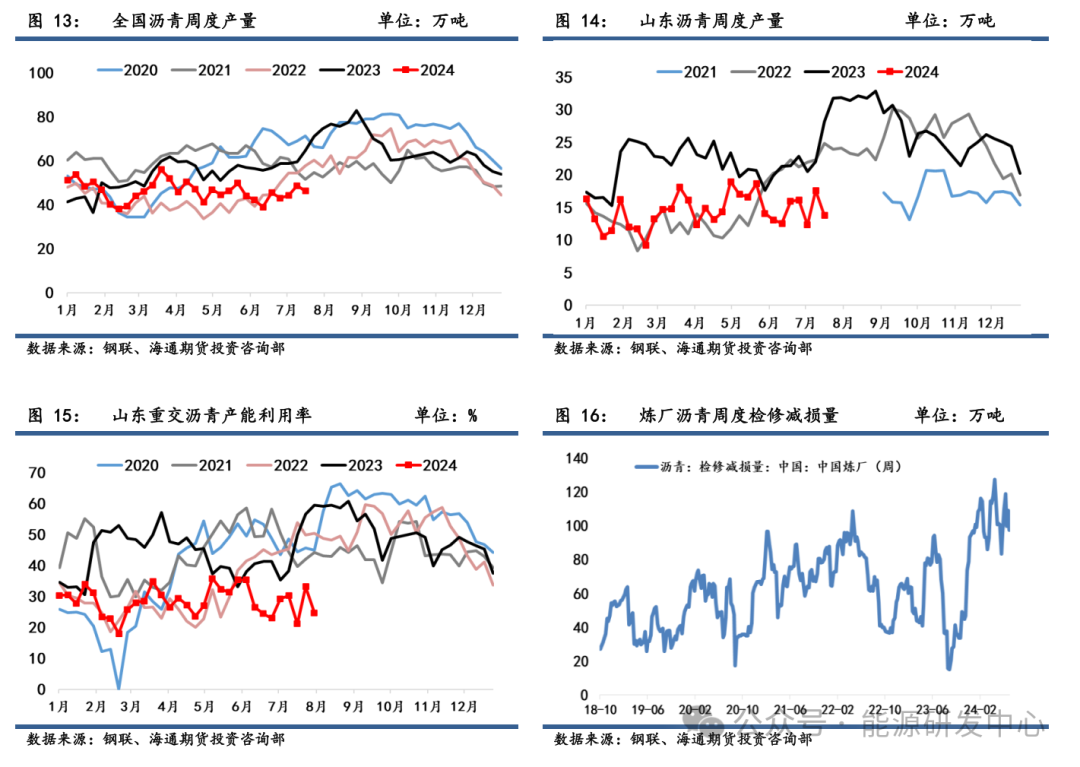

4.1 供应端

本周沥青供应维持低位。7月26日当周,中国沥青产量为46.2万吨,环比7月19日当周48.6万吨回落5%。其中华东产量为9.75万吨,环比7月19日当周9.15万吨上涨7%。山东沥青产量为13.75万吨,环比7月19日当周17.61万吨回落22%;重交沥青产能利用率为24.7%,环比7月19日当周33.1%回落。本周国内炼厂沥青检修减损量为96.94万吨,环比上周93.74万吨上涨3%。

整体需求相对疲软和利润不佳下,炼厂大幅提升开工积极性偏弱,通过减供来支撑沥青价格底部。

4.2 需求端

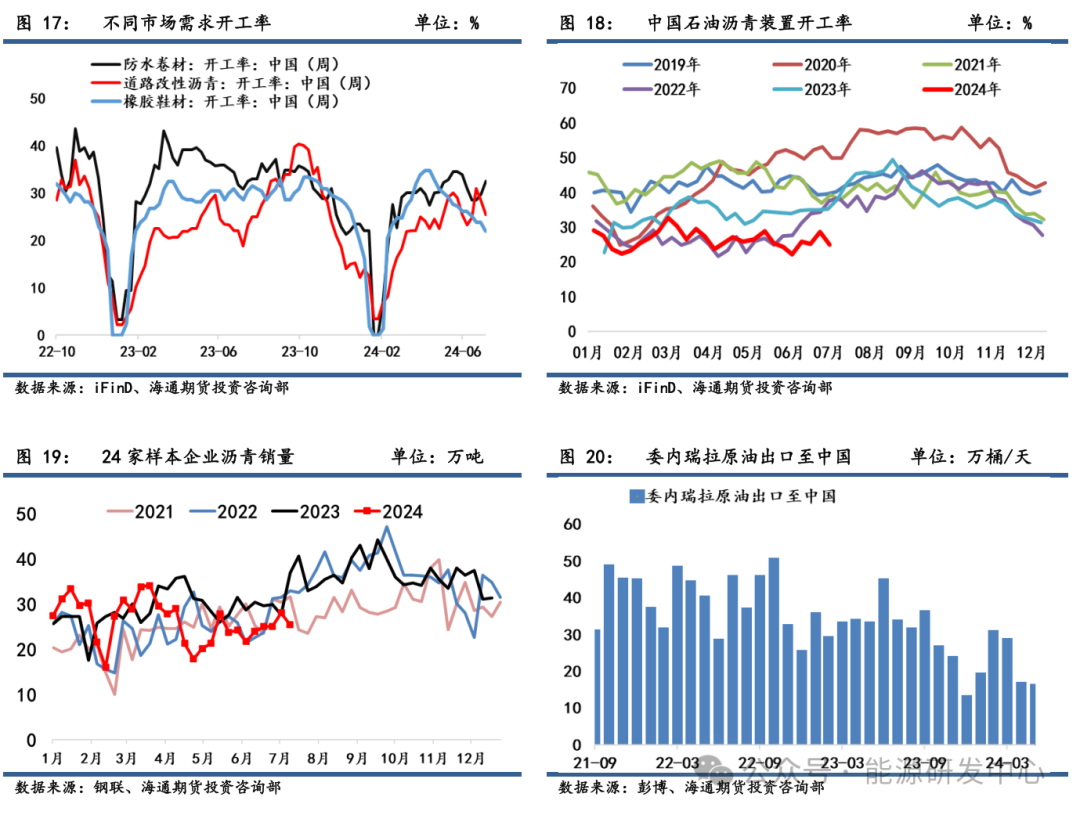

本周沥青销量需求回落。7月26日当周,24家样本企业销量为25.43万吨,环比7月19日当周28.05万吨下跌9%。其中华北企业销量为7.4万吨,环比上周6.8万吨上涨;华东企业销量5.04万吨,环比上周5.39万吨上涨。华南地区销量3.5万吨,环比上周4.1万吨下降。山东沥青销量为5.8万吨,环比上周8.1万吨下降。7月14日当周中国石油沥青装置开工率为25%,环比7月19日当周28%上升。其中7月26日防水卷材开工率录得32.5%,环比上周29.7%上升;道路改性沥青开工率录得25.36%,环比上周28.36%回落。

强台风“格美”及其残余环流影响,东部地区出现明显强降雨,华东/华南等地出货放缓,道路改性沥青开工率下降明显。随着降雨天气减少,8月份仍是沥青施工旺季期,沥青需求有望逐渐恢复。但在总量上仍旧偏弱,终端需求受项目资金缺乏、项目规划不断延迟等结构性影响仍在,市场对旺季持谨慎看待。

4.3 库存端

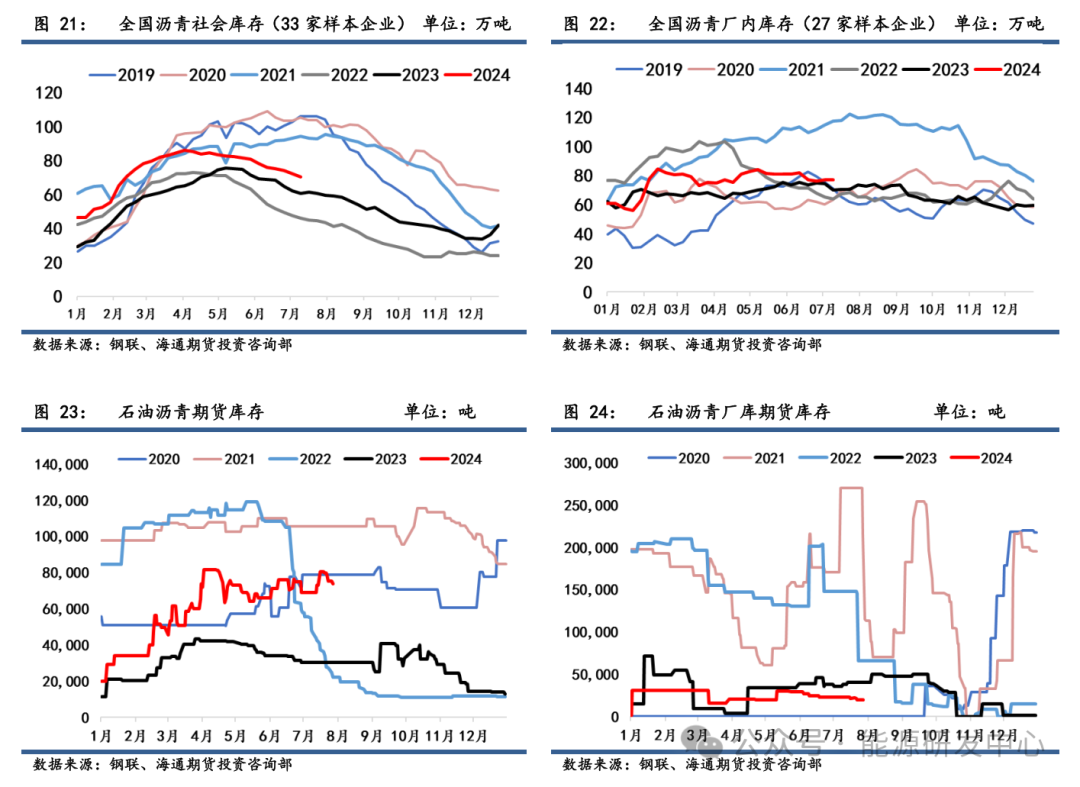

本周炼厂厂库去库速度缓慢。现货端,7月26日当周,国内27家样本企业沥青厂内库存为77万吨,环比上周77.3万吨基本持平;33家样本企业社会库存量为70.6万吨,环比上周72.5万吨下跌3%。其中山东70家样本企业沥青社会库存录得64.2万吨,环比上周64.5万吨基本持平。期货端,7月26日石油沥青期货库存为73620吨,厂内库存为19860吨,总期货库存为93480吨,环比上周下跌8%。

本周产量供应回落,库存累库放慢。厂库和社库仍高于去年同期水平,库存消化节奏缓慢,市场接货情绪相对谨慎。

4.4 利润端

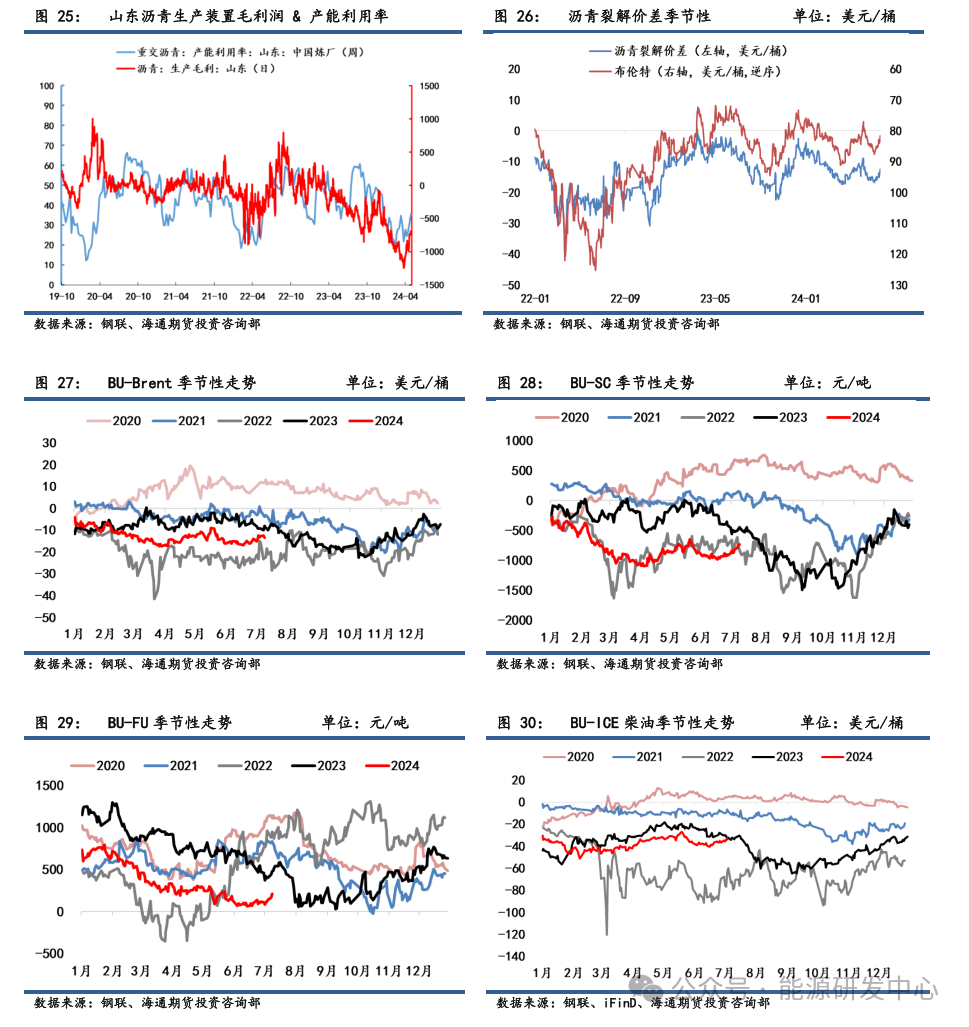

本周利润受成本端回落被动修复。7月26日当周,经钢联测算的山东沥青生产毛利为-730.6元/吨,环比上周-813.1元/吨亏损大幅减少。在弱平衡的基本面和相对高位的成本端约束下,炼厂主动利润仍旧面临压力。7月25日,BU-Brent裂解差为-13.8美元/桶,环比7月19日-12.5美元/桶回落。BU-SC裂解差为-729元/吨,环比7月19日-869元/吨回落。BU-FU裂解差为211元/吨,环比7月19日111元/吨上升。

后期随着油价偏强运行,沥青成本有所支撑,叠加夏季小高峰需求,沥青价格仍有震荡反弹预期。但由于当下库存依旧高企,炼厂利润亏损难能改善,反弹的上方空间相对有限。市场接货情绪相对谨慎,炼厂调整缩减排产计划,维持低开工率支撑沥青价格下方。整体来看,8月份沥青基本面有逐渐好转预期,具体反弹空间还需关注上游原油表现。短期可逢低轻仓多BU-Brent价差。关注BU-FU低估值修复空间,建议尝试做多为主。

]article_adlist-->

新浪合作大平台期货开户 安全快捷有保障

]article_adlist-->

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远 七星股票配资