白银市股票配资

白银市股票配资

期货市场波动较大,配资操作需要一定的专业知识和风险管理能力。济南期货配资平台提供专业指导和培训,帮助投资者提升交易水平,规避风险。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

(卓创资讯分析师张兆利)

【导语】不锈钢市场二季度维持承压态势,三季度在整体供应、需求同步窄幅趋弱预期下,成本支撑上升或给行情注入偏强动力。

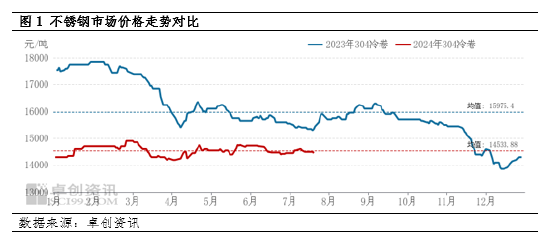

2024年行情整体呈现窄幅震荡格局,其中二季度至今经历了一波小幅上涨后进入震荡阶段。截至7月19日,无锡地区太钢304冷卷价格在14400-14600元/吨,二季度至今累计上涨250元/吨,涨幅在1.75%,较去年同期跌5.23%。

2024年行情整体在需求跟进不及预期和期货上涨带动共同影响下反复波动。整体来看上半年价格重心维持低位,现货均价14533.88元/吨,较2023年均价下跌9.02%,其中二季度均价在14533.47元/吨,较2023年同期跌8.24%,跌幅收窄0.77个百分点。

造成均价的下跌的驱动因素很多,重点归结为两方面原因造成:一是基数低,2023年不锈钢价格重心不断下移,2024年初的价格基数比2023年同期下降18.05%,同比跌幅明显。二是在市场供需基本面压力和成本支撑共同影响下,行情并未实现有效回升。

从2024年二季度行情变化的情况来看,行情存在短时拉涨,主要受期货盘面连续冲高和现货市场短时补货共同带动,尤其五一假期前后时段。但随着盘面高位回落,现货市场在传统消费淡季影响下,市场承压氛围上升,行情在基本面压力和成本支撑共同影响下,整体维持震荡运行态势。

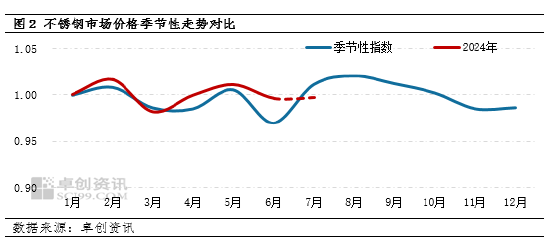

进入7月份至今,不锈钢行情波动持续不大,从季节性指数变化中可以明显看出,整体变化趋势虽符合历史变化规律,但调整空间明显收窄。截至7月19日,月内振幅仅有1.04%。7月份作为传统消费淡季,行情调整空间的受限,也一定程度上看出淡旺季转变后行情可上行空间同样受限,这一点从当前供需基本面变化和成本端调整可看出端倪。

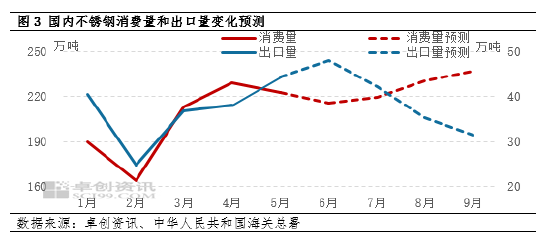

首先来看需求端。一方面国内消费端从春节前的强预期向目前的弱现实逐步转变,虽然有以家电为代表的部分端消费相对乐观带动,但1-5月国内不锈钢消费量同比仅增长0.41%,利多带动作用相对不明显。出口市场在国内价格低迷和国外生产部分受限共同影响下,成本优势带动出口操作积极性,1-5月出口量同比上升19.37%,一定程度加快了国内货源消化力度。三季度来看,预计随着国内促消费、稳房地产等消息的继续推进,下半年“金九银十”国内需求跟进预期相对乐观;而随着国外市场生产的逐步恢复,出口量增速预计有所放缓,整体来看,预计三季度国内消费量和出口量分别增长2.84%和下降16.23%。总体需求量预计下降0.27%。

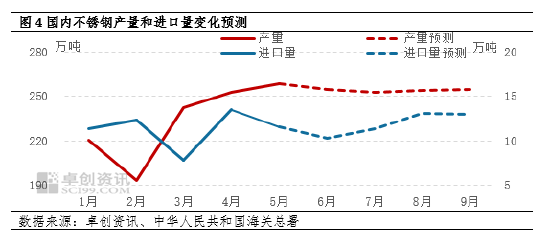

其次从供应端表现来看,在产量平控政策预期下整体维持相对偏高态势,1-5月产量同比增4.05%,进口市场在资源回流和部分偏高端品种需求稳定共同影响下,仍维持增长,1-5月进口量同比增长4.80%。三季度来看,若平控消息无明显方向性转变,国内不锈钢产量或维持相对偏高,但检修或影响短时产量;另外随着需求跟进预期带动,进口市场增速存在一定加快可能,因此预计三季度国内不锈钢产量和进口量分别减少0.53%和增长6.23%,总体供应量预计下降0.23%。

从供需总量的变化来看或均有一定程度偏弱调整,但供需差或难有明显下降。其中现货市场库存虽有一定下降,但整体基数持续居高,截至7月上半月库存总量在91.91万吨,同比增长11.69%。与此同时期货仓库增长也十分明显,据上期所数据显示截至7月18日在188324吨,和年初数据相比增长281.17%,二季度至今累计增长123.84%,而这也是现货市场供需基本面压力的一种体现和延续。

除供需基本面变化外,另一重要驱动因素在于成本。制镍成本在不锈钢总成本中的占比由年初的40.87%累计回升至目前43.08%,一定程度说明原料镍对不锈钢行情的影响力度回升。从镍市场变化情况来看,上半年镍供需失衡问题依旧严峻,1-5月国内原生镍产量增36.52%,镍铁进口量增24.01%。但是预计2024年下半年镍市场供应预期下降,国内生产积极性弱与印尼配额发放缓慢共同影响,总供应增速放缓至10.96%,随着供应压力减弱,镍市回升预期增强,也将同步增加对不锈钢成本端的利多支撑。

整体来看,2024年不锈钢市场供需基本面压力整体较强,二季度维持承压运行态势并未有明显改观。进入三季度,在整体供应、需求同步窄幅趋弱预期下,成本支撑上升或给行情注入偏强动力。同时考虑传统消费淡季向旺季转变过程中,不锈钢市场行情存在季节性偏强可能,但实际调整空间仍需重点关注需求端跟进的情况。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 白银市股票配资